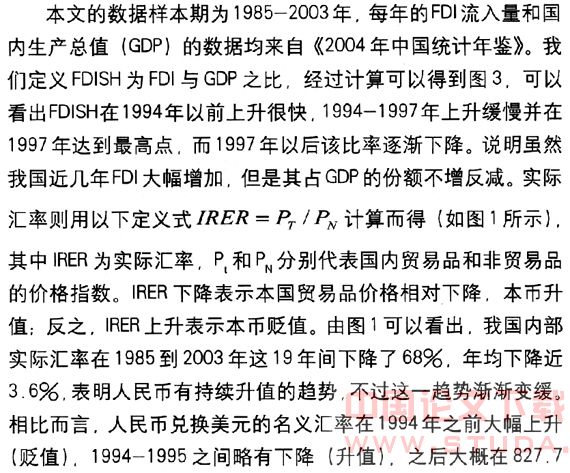

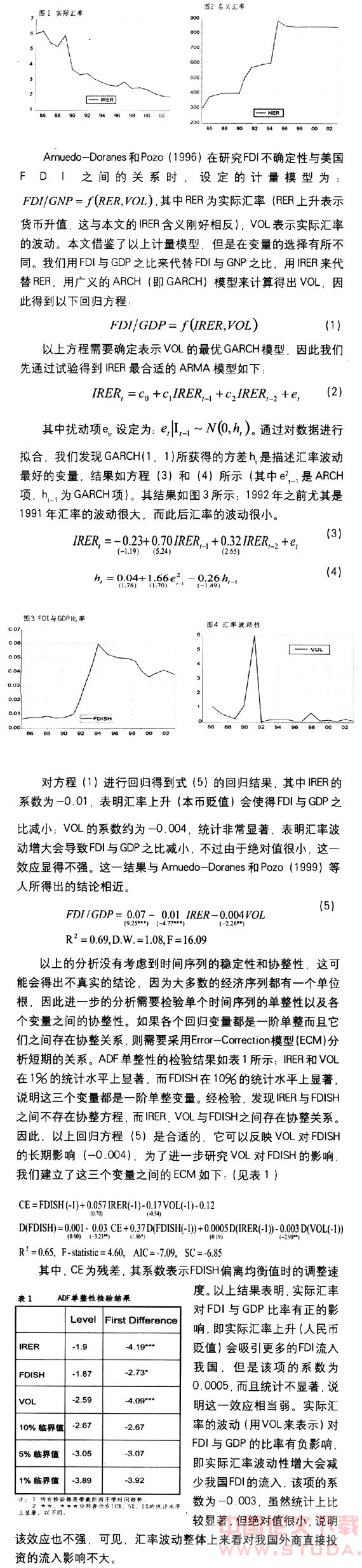

内容摘要:本文运用GARCH模型分析了实际汇率对我国外商直接投资(FDI)的影响,结果表明实际汇率对我国FDI流入有正效应,即实际汇率上升(人民币贬值)会增加FDI流入;而实际汇率不确定性增大对我国FDI流入有比较显著的负效应,即实际汇率不确定性提高会导致FDI流入减少。虽然这两种效应都比较弱,但在人民币汇率制度改革之后,重要的是确保汇率在合适的范围内波动,减少不确定性,以免对FDI的流入产生负面的影响。

关键词:实际汇率 外商直接投资(FDI) 不确定性 广义自回归异方差(GARCH)

一、序言

我国FDI增长迅速,国内外许多学者致力于该领域的研究,在FDI如何影响我国的国内生产总值、劳动就业、实际工资和技术进步等等方面积累了大量的研究文献。同时,也有许多文献研究什么因素会影响我国FDI流入,这其中汇率、工资、地理位置以及聚集效应是研究中的重点(Pan,2003等)。不过在我们能够掌握到的文献中,研究汇率波动性对我国FDI的影响较少,而这正是本文研究的重点。目前,我国已经开始实行以市场供求为基础、参考一篮子货币、有管理浮动的汇率制度,但人民币仍然面临各方很大的升值压力,因此这一研究的意义在于:人民币汇率波动性增大可能会减少我国的FDI,保持汇率的相对稳定就显得相当重要。

一般来说,汇率通过两种方式影响FDI。一是成本效应,东道国货币贬值使得FDI的成本减小,从而FDI增加;二是替代效应,从输出国的角度来看,出口和FDI是两种可以选择的策略,东道国货币贬值使得FDI能比出口获得更多的利益,因此FDI增加。这一方面的研究大多认同东道国货币贬值可以吸引更多的FDI流入。例如,Goldberg和Klein.(1998)发现日本、美国流入东亚各国的直接投资与它们之间的双边汇率存在显著的相关关系。Xing和 Wang(2004)在两国竞争同一FDI输出国的假设下,从理论上证明了货币相对FDI输出国升值的国家吸收的FDI将会减少,而相对贬值的国家吸收的FDI将会增加。不过也有学者认为这一效应不显著, 比如Pan(2003)认为汇率不是解释中国FDI流入的一个显著变量,Dewenter(1995)对美国的研究也发现汇率与FDI之间的关系不显著。

另一方面,汇率波动性对FDI的影响同样也没有一个一致的结论。比较多的实证研究支持这样一个观点:汇率波动性增大使得出口相对FDI来说能够获得更多利益,从而FDI减少。Amuedo-Doranes和Pozo(1999)研究了1976-1998年美国汇率波动对FDI流入的影响,发现FDI与GNP比率、实际汇率与汇率波动性之间存在长期关系,而且短期内汇率波动性增大会减少美国的FDI流入。Barrell,Gottschalk和Hall(2004)通过理论分析和实证检验发现欧元区和英国的汇率不确定性增大对FDI有负的影响,同样也支持了以上结论。

就我们所掌握的资料中,国内这方面的研究文献很少,因此,本文借鉴Amuedo-Doranes和Pozo(1996)用GARCH模型研究美国汇率波动的方法来分析我国汇率波动对FDI的影响,可以为以后的研究者提供一些实证方法上的借鉴。

本文以下第二部分说明数据的来源,同时分析本文所用到的数据,第三部分实证分析汇率与FDI之间的关系,最后是结论和相应的政策建议。

二、数据来源与分析

四、结论和政策含义

本文的研究结果表明,实际汇率上升(人民币贬值)会增加FDI流入;而实际汇率不确定性增加会导致FDI流入减少。相比较而言,前一种效应不显著而后一种效应较显著,但是两种效应都不强。

值得注意的是,以上结论是建立在钉住美元的汇率制度的基础之上,但改革以后的汇率波动幅度将会比之前要来得大,汇率波动对FDI的影响将会较为明显。据商务部的统计数据,今年以来外资投资企业数量与实际利用外资金额均出现下降:1-5月份,全国新批设立外商投资企业16473家,同比下降4.75%;实际使用外资金额223.66亿美元,同比下降0.79%。这一趋势除了与各地的招商引资优惠条件减弱、宏观调控抑制过热行业投资以及美元利率不断调高,吸引了大量美资回流和分流了国际资本等因素有关之外,人民币汇率的升值趋势和波动不确定性也是一个重要的原因。因此,本文所得结论的政策含义在于:在人民币汇率制度改革之后,保持人民币汇率的基本稳定是保持中国经济稳定从而保持一个稳定的投资和贸易环境的需要,这对增强国外投资者信心,并使中国的经济得以持续高速增长具有重要的意义。

参考文献:

1、Amuedo-Doranes, C. and Pozo, S.(1999):"Foreign exchange rates and foreign direct investment in the United States.", The International Trade Journal,pp.322-343.

2、Barrell ,R. , Gottschalk , S.D. and S.G. Hall(2004):"Foreign Direct Investment and Exchange Rate Uncertainty in Imperfectly Competitive Industries.",Tanaka Business School Discussion Papers: TBS/DP04/7.

3、Dewenter, K.L (1995): "Do Exchange Rate Changes Drive Foreign Direct Investment?", Journal of Business, vol. 68, issue 3, pp.405-33.

4、Goldberg, L. S. and Klein, M.(1998): "Foreign Direct Investment, Trade and Real Exchange Rate Linkages in Developing Countries.", published in Managing Capital Flows and Exchange Rates: Perspectives from the Pacific Basin, editor Reuven Glick (Cambridge University Press 1998) pp.73-100.

5、Pan,Y.(2003):"The inflow of foreign direct investment to China:the impact of country-specific factors.", Journal of business research,56,pp.829-833.

6、Xing, Y.Q and Wang, G.H.(2004):"Exchange Rate and Competition for FDI." International University of Japan,working paper.